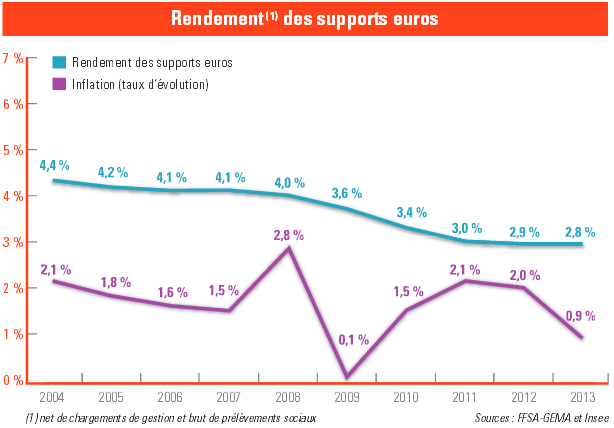

La différence entre rendement et inflation est pour l’instant

favorable à l’épargnant…

Les Fonds Garantis appelés communément Fonds Euro à tord sont composés en majeure partie d’obligations (Etat ou Entreprise). Cette classe d’actif est utilisée par l’assureur afin de limiter le risque et de d’assumer la garantie en capital. Et jusqu’à la baisse des taux, les rendements étaient intéressants. Le couple rendement/risque satisfaisait tout le monde.

Mais qu’en est il maintenant ? L’assureur doit assurer une garantie en capital, sous contrainte de rendement et de liquidité sans mettre à mal sa solvabilité et ses contraintes légales (Solvency). Il faut avoir à l’esprit que l’Etat Français s’endette (toujours) à moins de 0,7% sur 10 ans. C’est une bonne nouvelle pour le contribuable mais un peu moins pour l’investisseur. Les rendements vont continuer à baisser au fur et à mesure que les anciennes obligations en stock (qui arrivent à terme) sont remplacées par des nouvelles.

La problématique Rendement/Garanti passe par une mutation. Un changement va obligatoirement avoir lieu si l’on s’installe dans une baisse durable des taux dits sans risque telles que certaines obligations d’état.

L’assureur a des solutions & le souscripteur assuré (Vous) devez les accepter. Elles sont multiples. Les solutions portent sur le type de garantie et sur la composition des actifs gérés.

La part action, produit structuré, gestion alternative, immobilier … qui rentre dans la composition d’un fonds garanti va augmenter. La liquidité va mécaniquement diminuer.

La garantie peut être à terme (eurocroissance). L’assureur a ainsi toute latitude pour investir sur du long terme et privilégier les actifs performants. Exemple : Cardif Multi plus perspective.

Vous pouvez décider d’abandonner le 100% fonds garantis. Il est possible d’opter pour une répartition Fonds Garanti/unités de compte (mutisupport) et y associer la garantie plancher. Cette option garantit la moins value constatée en cas de décès. Tout en privilégiant des unités peu volatiles. Exemple : Sécurité Pierre/SCI primonial.

Les solutions existent. Il faut s’adapter au marché et respecter son profile d’investisseur.